源泉税とは

2026.04.14

税金について、種類とルールと申告の方法です。

開業後は、税理士の先生に依頼をするためにほぼ税務について

知識を知る機会がないです。

自分の所得について仕組みを理解しておくと良いです。

.

―納税の目的

相互扶助と公正性の原則により公平な負担を行います。

.

―所得税の導入

1887年 所得税法が導入されて公平是正と、財源確保のために税の負担を実施

1940年 源泉徴収制度を導入する

.

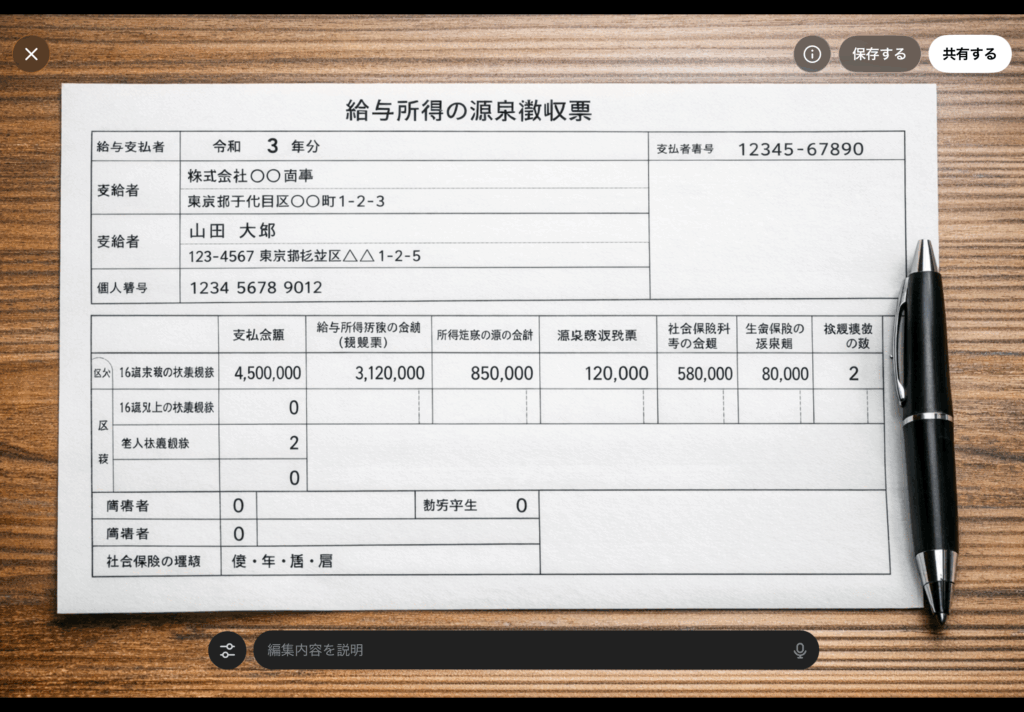

―1 源泉徴収とは

所得に対して、一定額の源泉をして国へ納付をします。

給与から、国へ支払う税金を先に差し引いて先に納めます。

.

―所得の意味

所得とは、収入から経費を引いたもので所得税は、国税です。

所得の税額は、5%〜45%の超過累進課税になります。

.

事業所の場合 収入―必要経費=事業所得

給与所得の場合 収入―控除額=給与所得

.

従って、所得は、収入の金額と同じではないです。

.

―使用用途

社会保障費の医療、年金、介護、子育て、福祉、公共事業、施設整備、公立学校の

施設整備、義務教育、研究開発、防衛、警察、消防と地方税交付金など

公共のインフラに充当されます。

.

―社会保険の種類

健康保険(社会保険、国民保険)介護保険、厚生年金、国民年金、労災保険

雇用保険の強制加入になります。

.

―国税と地方税

国の財源― 所得税、法人税など。

地方財源― 住んでいる地域に納めます。

住民税は、前年の所得に対して、一律に10%の課税になります。

平等に負担する均等割と、所得に応じて負担をする所得割があります。

.

―事業主として源泉税

事業所が給与を支払う際に予め、本人の給与から源泉税を差し引いて、本人の代わりに

纏めて国に納付をします。

毎月の給与から、所得税と復興特別所得税を併せて差し引きます。

.

―2 年末調整

年末調整で暫定的な税額を確定します。

従業員は、源泉税の徴収後に年末調整を行い、概略を計算して事業所で控除が有れば

還付をします。

.

―3 確定申告

前年分の個人の所得に対して、税額を計算して確定申告を期間内に行います。

例えば、医療費控除、寄付金控除など追加事項が有れば申請します。

.

事業主の場合は、決算書を作成後に個人の所得が分かります。

この後に、個人の確定申告を行います。

この確定申告により、個人の所得に対して正確な税額になります。

.

よくある控除の計算例

医療費控除

支払った医療費― A 10万円

B 年間所得金額 ×5%

A,Bのいずれか低い方の金額

寄付金控除

A 特定寄付金の合計額

B 年間所得金額 ×40%

A,Bのいずれか低い方の金額―2000円

.

―クリニックの診療報酬の源泉税

社会保険診療報酬支払基金、国民健康保険団体連合会から

事前に源泉徴収をした後に振り込みになります。

源泉徴収額が多い時は、還付になります。

.

- 所得税の増額

2027年1月〜は、所得税額に+1%を増額して防衛費の増税をされます。

.

- 間違えやすい言葉

社会保障費― 国や地方が予算を決めて分配します。

社会保険料― 健康保険(社会保険、国民保険)介護保険、厚生年金、国民年金

労災保険、雇用保険のこと

社会保険― 社会保険、国民保険の種類のこと

.

従って、所得を申告する際は、1、2、3の段階を経た手順で行います。

納税は、相互扶助、公平、義務などの意味もあります。

参照引用

『日本の税金』2018年 三木義一 岩波書店

国税庁

『所得税及び復興特別所得税の確定申告の手引き』令和7年 税務署

整形外科コンサル.com オリジナルです。

無断盗用、引用はお断りします。

Ginza @169 (財務) 源泉税 2026/4/14

-無料相談・お問い合わせ-